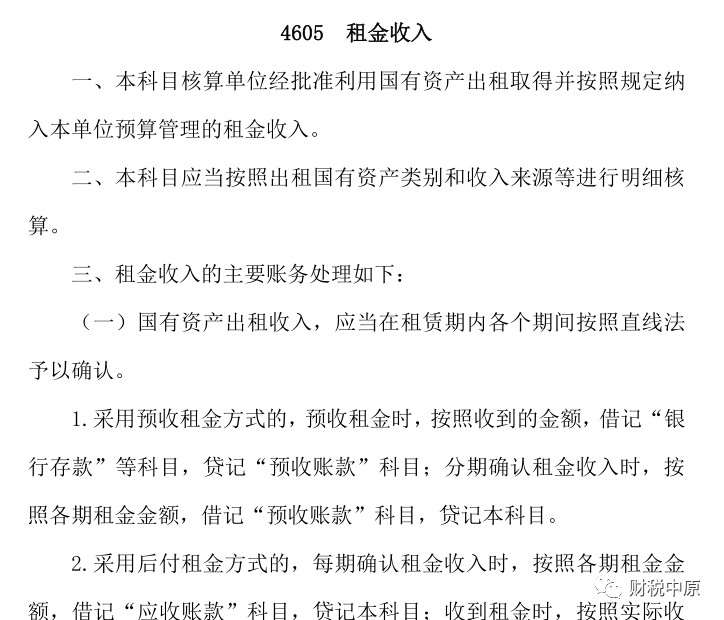

关于政府会计制度主体用自有房产出租获取租金收益上缴财政并获得返还的问题,上期专题:《政府会计制度房屋租赁收入全额上缴财政然后返还的账务实务处理》发布之后引起了热烈反响,大家充分讨论后形成两种不太完美的处理意见,此议题争议颇大,咱在这里再总结下,请相关专家能否给个完美解决方案呢?

我们先来回顾下我们上个专题的内容:《政府会计制度房屋租赁收入全额上缴财政然后返还的账务实务处理》

此处理方案的主旨是将政府会计制度主体也就是单位,以下都称单位,作为收租主体,收租之后作为上缴财政或上级单位的收入来处理。一般情况下都是上缴财政处理,财政实际属于同级财政,体现一级政府一级财政的原则。

1、收租金,单位实际收的租金,先入的单位账,现金或者银行收

借:库存现金、银行存款(这里没有零余额什么事)

贷:租金收入

这里体现权责发生制,客观记录收租事实的发生,以客观事实为依据记账

借:资金结存--货币资金--库存现金或者银行存款

贷:其他预算收入

预算会计没有合适的科目可用情况下,列入其他预算收入还算比较优化考虑。

2、将所收租金上缴财政,实际是同级财政,财务会计处理。

借:上缴上级费用(原文使用上缴上级费用应该说明前提是交上级单位不是交财政,本文讨论为交财政,使用科目不合适,应该为:其他费用)

贷:银行存款

预算会计:

借:上缴上级支出(原味上缴上级支出应该为:其他预算支出)

贷:资金结存--货币资金--银行存款

3、收到财政比例返还,也就是上缴的和返还的数额不一致。

财务会计处理:

借:银行存款(财政拨款给现金的可能性小,这里就不选库存现金了)

贷:财政拨款收入

预算会计处理:

借:资金结存--货币资金--银行存款

贷:财政拨款预算收入(这个要是觉得不合适就选其他预算收入,反正就是筐)

此方案处理的主旨,一是客观反映收租金、上缴款、返还款三个业务的客观发生是三个时段三个业务,账上毫无关联关系,尽管这三个业务构成同一个事件的完整落地。

优点是客观反映了资金流向的事实,缺点是造成重复记收入,租金收入记录一笔,返还财政记录一笔。就因为去财政转了一圈就一笔款变成了两笔收入,当然了费用也重复记录,一正一负正好冲平。此方案还有一个暗藏的问题是,收到租金收入应当按规定缴纳增值税,这里却完全体现不出来,暗藏的交税实际上可以将财政比例返还扣掉的那部分视作是交税了,基层单位实际情况也是这个上缴扣掉的都没有票据,而是以文件代替。政府制度改革应该是事事有依据,是法律治国不是文件治国。体现到会计工作上,应该以票据说事不是文件替代票据。改革的目标是越来越规范为基调。

文章发布之后,引起争议的是这个处理方案,没法体现预算收入以财政返还为准的原则。以下方案是大家比较认可的方案,其主旨是将租金收入视作财政直接收款,收到的钱记应缴财政款,财政返还回来的时候再确认成单位的预算收入。

这个处理方案优点是简单明了,符合当前正在运转的业务模式,缺点仍然是无法体现收租税收问题,也没法体现出来客观上是单位收租不是财政收租的事实,似乎也不是完整的解决方案。

如下列举例说,如何完整体现收房租的完整过程呢?

1、收租金时(需要上缴财政)

借:银行存款 100万

贷:缴财政款 100万

预算会计不做

2、租金上缴财政

借:应缴财政款 100万

贷:银行存款 100万

预算会计不做

3、收到财政返还资金

财务会计:

借:银行存款 80万

贷:租金收入 80万

预算会计:

借:资金结存――货币资金 80万

贷:其他预算收入――租金收入 80万

总体来说,两种方案各有优缺点,都不是完美解决方案。既要照顾权责发生制以事实发生为依据的记账原则,又要照顾预算收入管理相关原则。此事现在存在争议,还没有一个完美解决方案,请专家和高手看到此文后能否给个完美的解决方案,找到对应的政策依据,给大家论证一下。谢谢。

作者简介:元常富,80后,河南职业技术学院特聘讲师,自媒体《财税中原》创始人,专栏作者。河南省经济新闻网、河南经济观察网专栏作者。专业研究领域:政府会计制度、企业财务税务管理信息化、擅长政府事业单位及企业的流程规划、财务策划、税务筹划及应用方案信息化落地。以分享知识为己任,坚持知识只有分享给更多的人才有价值的理念。传播财税知识助力中原经济崛起。